2017年中国环保型包装油墨行业发展现状及前景预

1、行业主管部门、监管体制及行业政策

(1)行业主管部门及监管体制

环保型包装油墨行业的主要管理部门为国家发展和改革委员会、中国日用化工协会油墨分会。国家发展和改革委员会是行业的宏观管理部门,主要负责对行业的发展方向进行宏观调控。中国日用化工协会油墨分会前身是中国油墨工业协会,成立于 1985 年。协会由油墨生产、油墨机械、油墨原料生产及油墨相关的经营、科研、检验、教学单位自愿组成,属非盈利性的社会团体,是经国家经贸委和国家轻工部批准并已在国家民政部注册登记的全国性油墨协会。

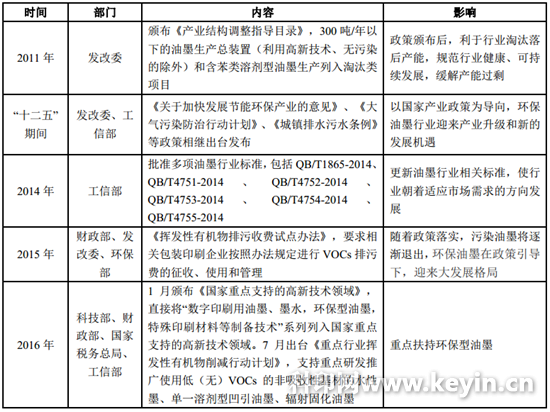

(2)行业政策

2、行业概况

(1)行业产生背景及发展现状

油墨是包装印刷不可缺少的基本材料,但其生产、应用中较易造成污染。在号召发展低碳经济、推广绿色印刷的今天,生产和使用绿色环保油墨正日益成为油墨业和印刷业的共识。与欧美、日本等发达国家和地区相比,我国环保油墨的生产使用起步较晚。由于传统的溶剂型油墨使用了大量苯系溶剂,欧美国家自 2000 年开始就逐渐用环保型油墨取代传统型油墨,日本也在 2002 年发布了相关环保油墨标准,推广环保型油墨在食品、药品及妇婴用品包装上的应用。而我国从 2005 年才开始生产环保油墨,相关标准从 2007 年才开始发布。

近年来,随着国内经济的稳步发展,我国油墨行业整体产销量呈逐步增长趋势,并呈现环保化的特点。根据油墨协会相关资料显示,我国油墨年产量已从 1995 年的 10 万吨左右,发展到 2015 年的 69.7 万吨,年均增长率保持在 10%以上。

2002-2015 年我国油墨的产量规模及增长情况

(2)行业特点

国内环保油墨行业具有如下特点:

①相对于国外环保油墨行业,我国环保油墨行业起步较晚,目前处于初步发展阶段,行业生产集中度低。②目前我国环保油墨产品种类相对较少,生产出的油墨环保性不强,甚至有的产品还不能达到相关标准。此外,高品质油墨供应不足导致市场需求不能充分满足。③技术水平较低,国内环保油墨行业的技术创新能力相对于欧美发达国家还不够强,技术水平较低,有较大提升空间。

3、行业的市场竞争情况

(1)行业竞争格局

目前我国环保油墨行业处于初步发展阶段,产品集中在中低端市场,中小企业众多,市场竞争激烈;而在高端产品生产领域,市场目前供给增长落后于需求,生产企业相对较少,竞争相对缓和。

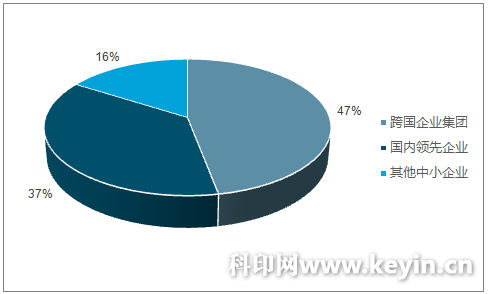

目前国内环保油墨行业主要由跨国企业集团、大型国内企业和其他中小企业组成。在 2014 年度环保油墨销售总额中,跨国企业集团销售占比为 47.00%,占据最大的一块市场份额。

2014 年中国环保油墨市场竞争格局

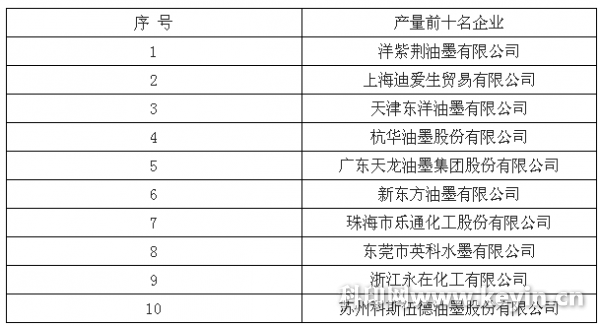

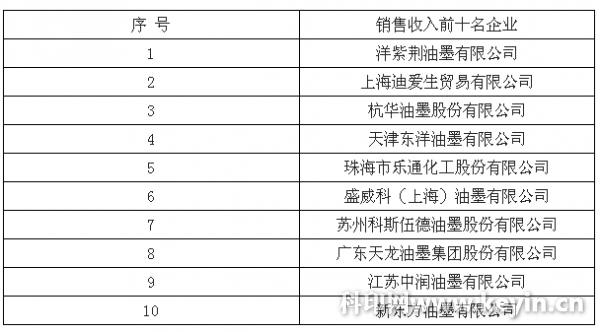

据中国油墨行业协会统计, 2015 年我国油墨总产量为 70 万吨,其中年产量万吨以上的十几家,前十大企业的产量总和为 28.16 万吨,占比 40.23%。全国2015 年主营业务收入 2000 万及以上的油墨企业共 340 家,处于完全市场竞争状态。

产量前十名企业

销售收入前十名企业

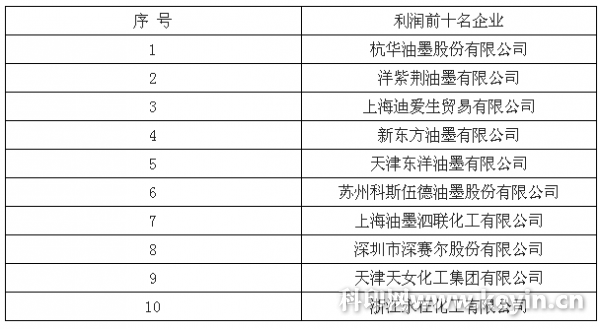

利润前十名企业